Es martes por la mañana. El vapor de un tinto recién colado empaña ligeramente la pantalla de tu celular mientras abres la aplicación del banco. Ahí está, intacto, ese fondo de emergencia que tanto te costó construir a lo largo de los últimos años.

Ver esa misma cifra exacta, mes tras mes, te regala una calma ficticia. Te han enseñado que no tocar tus ahorros es la máxima prueba de madurez financiera, el equivalente moderno a guardar una reliquia familiar en una caja fuerte donde el tiempo se detiene.

Pero la realidad bancaria contemporánea no funciona con la lógica del colchón de la abuela. Detrás de esa interfaz limpia, rápida y amigable de tu aplicación financiera en Colombia, un cronómetro silencioso avanza implacable cada vez que ese número de saldo se niega a cambiar.

La quietud absoluta de tu capital no es un trofeo, es una alarma para el ecosistema financiero. Lo que tú consideras una disciplina de hierro impecable, los servidores del banco lo clasifican bajo una etiqueta fría y costosa: cuenta inactiva. Y el castigo por esa inmovilidad aparente se cobra en pesos constantes y sonantes, erosionando tu patrimonio mes a mes.

El espejismo del estanque quieto

Imagina tus ahorros como un cuerpo de agua natural. Un estanque sin ningún tipo de movimiento acumula sedimentos en el fondo, pierde oxígeno y lentamente ve marchitar su vitalidad. Un río, en cambio, se mantiene cristalino y se renueva constantemente porque el agua fluye, incluso si nunca abandona su cauce principal. Como ahorradores, solemos creer erróneamente que el dinero debe descansar inmóvil para estar verdaderamente seguro.

Pero el sistema financiero necesita que los números respiren y fluyan. Cuando tu saldo en la aplicación se congela en exactamente cinco millones de pesos durante más de seis meses sin registrar ni una sola alteración, el algoritmo de la entidad bancaria asume un abandono sistemático del producto y procede a actuar en consecuencia.

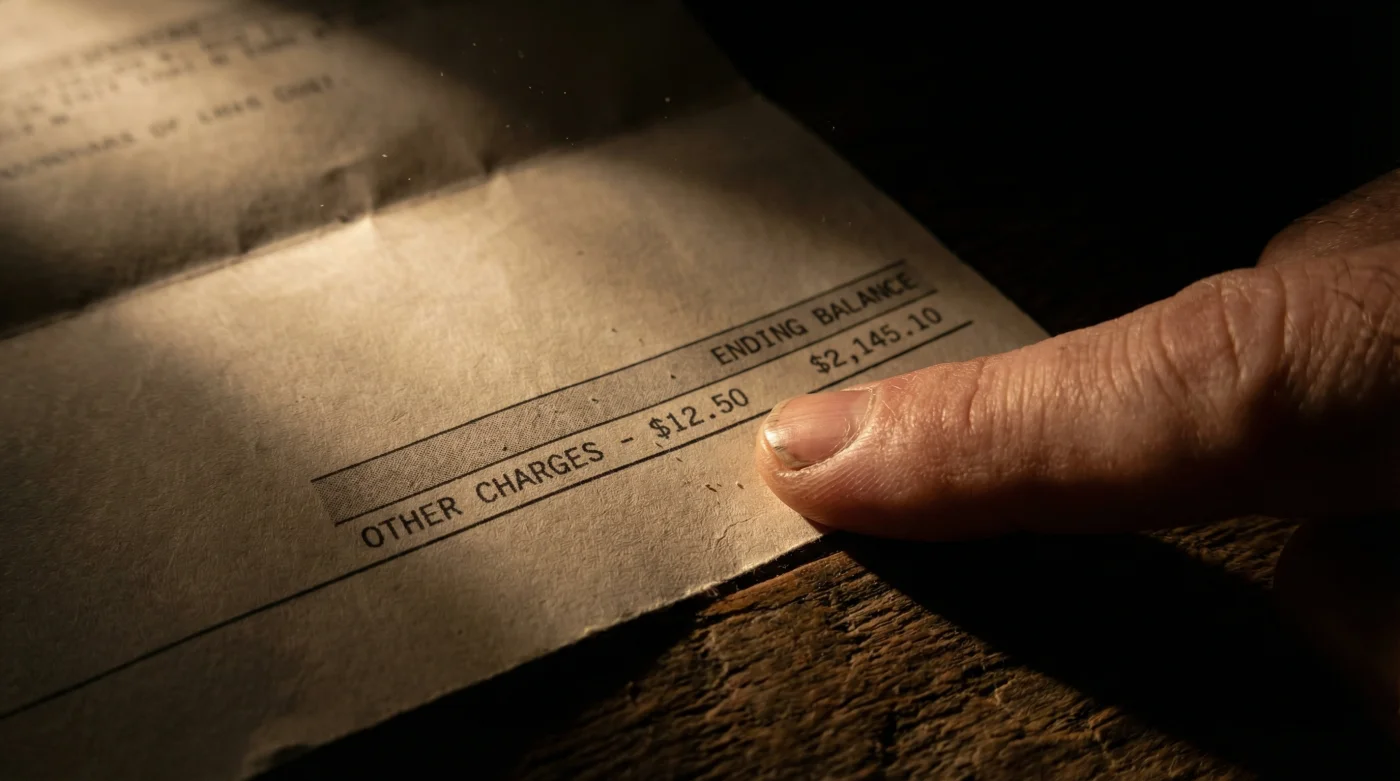

Ese letargo deliberado tiene un costo administrativo oculto en los pliegos de los contratos. Comienzan a aparecer pequeños y discretos cobros por mantenimiento o penalidades por inactividad que pellizcan tu saldo de forma casi invisible. Son restas de quince mil o veinte mil pesos colombianos a la vez, amparadas bajo conceptos técnicos que rara vez nos detenemos a revisar en los aburridos extractos mensuales.

La revelación en la Carrera Séptima

Mariana, de 41 años, ex-analista de riesgo corporativo en uno de los bancos tradicionales más grandes de Bogotá, conocía perfectamente las implicaciones de esta trampa procedimental. Ella solía observar desde su escritorio, iluminado apenas por la luz de la pantalla, cómo decenas de miles de cuentas de ahorro programado o fondos sagrados de contingencia familiar se desangraban lentamente sin que sus dueños lo notaran.

Una tarde, buscando escapar del ruido de los teclados y los teléfonos, me confesó la mecánica real del sistema mientras caminábamos por la agitada Carrera Séptima. ‘La gente asume inocentemente que el banco protege y premia la lealtad de dejar el dinero completamente quieto’, me comentó. ‘En realidad, el software solo reconoce la actividad transaccional de entrada y salida. Si no hay un solo movimiento, ni siquiera el ingreso de una moneda de cien pesos, el sistema activa automáticamente la cuota de manejo por inactividad prolongada. He visto ahorros del trabajo de toda una vida perder cientos de miles de pesos al año, simplemente por el orgullo ciego del cliente de no querer alterar una sola coma del saldo exacto’.

Adaptando la respiración de tu dinero

No todos guardamos nuestros preciados recursos con el mismo propósito ni bajo las mismas lógicas mentales. Entender tu propio comportamiento financiero es el primer gran paso para evitar que esta penalidad silenciosa y programada erosione tu patrimonio a largo plazo.

- Alfombras del carro repelen el barro rociando este impermeabilizante de zapatos

- Suscripciones Amazon Prime incluyen este catálogo oculto de libros descargables permanentemente

- Pintura acrílica cubre imperfecciones agregando una cucharada de maicena al galón

- Cuentas de ahorros cobran penalidad silenciosa al mantener saldo exacto mensual

- Queso mozzarella funde perfectamente rallándolo congelado directamente sobre la sartén caliente

Para el previsor ansioso, la dinámica es distinta. Dejas ese dinero guardado estrictamente para una emergencia médica o familiar, lo escondes mentalmente y literalmente te olvidas de su existencia para evitar la tentación. Ese olvido bien intencionado te cuesta dinero real hoy. Necesitas diseñar de forma imperativa un pequeño pulso automático que te quite por completo la pesada carga mental de recordar abrir la aplicación bancaria, asegurando que la cuenta se mantenga fuera del radar restrictivo de inactividad.

El pulso táctico: Cómo mantener tu cuenta viva

Para evadir con destreza este cobro fantasma y recuperar el dominio total, debes asumir rápidamente la postura de un director de orquesta frente a tus propias finanzas. Esto no requiere un esfuerzo de cálculo monumental, solo una intención bien dirigida.

Un simple movimiento transaccional mensual es el latido exacto que despierta al algoritmo bancario preventivo, confirmando al sistema que una persona real y atenta sigue al mando directo de esos recursos y que la cuenta de ahorros no debe ser castigada bajo ningún pretexto.

A continuación, tienes tu arsenal táctico de reactivación financiera, diseñado para aplicarse en menos de un par de minutos:

- Programa desde el menú de tu app una transferencia automática recurrente de cinco mil pesos colombianos desde tu cuenta corriente o de nómina hacia tu cuenta de ahorros, fijándola para el día quince de cada mes.

- Realiza el pago virtual de una factura pequeña de servicios públicos o recarga tu celular directamente debitando desde esa cuenta congelada, usando la pasarela de pagos PSE.

- Si sientes la necesidad inquebrantable de que el saldo vuelva a ser visualmente exacto por tu propia paz mental, transfiere diez mil pesos el día lunes por la mañana y retíralos el jueves por la tarde de la misma semana.

- Revisa detalladamente la letra pequeña de tu entidad particular: en Colombia, ciertos bancos más agresivos inician de manera automática los cobros administrativos de inactividad a partir de los noventa días exactos sin un solo depósito o retiro de efectivo en cajero.

La tranquilidad de un ecosistema vivo

Proteger inteligentemente el capital que has construido con tantas horas de esfuerzo no significa bajo ninguna circunstancia encerrarlo en una bóveda digital hermética y sin oxígeno. Significa, por el contrario, comprender de forma madura el terreno donde operas y jugar hábilmente con las reglas del sistema a tu favor.

Al introducir voluntariamente una ligera fluctuación intencional y planificada en tus saldos de ahorro mensual, recuperas el control absoluto y real de tu estabilidad presente y futura. Dejas inmediatamente de ser un espectador pasivo e ignorante de las políticas escritas en letra menuda por las corporaciones.

Te conviertes, a partir de hoy, en un estratega cotidiano que sabe exactamente cómo mantener su propio ecosistema financiero completamente vibrante, operativamente intacto y, sobre todo, blindado con inteligencia contra cualquier peaje tecnológico invisible.

El dinero resguardado siempre debe respirar; una cuenta bancaria que jamás fluctúa ni un centímetro es una cuenta que lenta pero irremediablemente se ahoga asfixiada en comisiones.

| Punto Clave | Detalle Técnico | Valor Añadido para el Lector |

|---|---|---|

| El Mito del Saldo Fijo | Mantener un número inamovible por largo tiempo activa alertas de inactividad en el software central bancario. | Evitas sorpresas y cobros mensuales silenciosos de entre $10.000 y $20.000 COP por concepto de mantenimiento de cuenta inactiva. |

| El Pulso Financiero | Una pequeña transferencia mínima mensual engaña legítimamente al sistema informático y renueva de inmediato el estado de tu producto. | Proteges celosamente el valor total de tu fondo de emergencia familiar sin tener que realizar ningún esfuerzo manual constante o tedioso. |

| La Micro-Fluctuación | Ingresar y posteriormente retirar un pequeño monto económico dentro de la misma semana calendario cuenta como actividad transaccional válida. | Mantienes intacta la satisfacción y estética de tu saldo completamente redondo mientras eludes las temidas penalidades de los sistemas de riesgo. |

Preguntas Frecuentes sobre Penalidades de Ahorro

¿Cuánto tiempo debe pasar para que una cuenta de ahorros sea considerada legalmente inactiva en el territorio de Colombia? Generalmente, el sistema financiero nacional marca una cuenta de ahorros como inactiva después de 180 días calendario consecutivos sin registrar movimientos voluntarios de retiro o consignación, aunque cabe destacar que algunas entidades más estrictas inician sus cobros a los 90 días.

¿El abono mensual de los intereses financieros cuenta como movimiento o actividad de cara al banco? Absolutamente no. Los movimientos internos generados automáticamente por el propio banco, como el pago de rendimientos ínfimos, el cobro del seguro de depósito o las deducciones de impuestos como el 4×1000, no resetean el reloj administrativo de inactividad de tu producto.

¿Existe alguna posibilidad de recuperar el dinero descontado previamente por esta penalidad silenciosa? En la gran mayoría de los casos es un dinero definitivamente perdido, ya que técnica y legalmente autorizaste estas condiciones de inactividad al firmar apresuradamente el contrato original de apertura de cuenta. La verdadera clave aquí siempre radicará en la prevención táctica proactiva.

¿Transferir dinero internamente entre mis propias cuentas dentro del mismo banco sirve realmente para evitar el cobro de la comisión? Sí, es totalmente válido. Una simple transferencia electrónica desde tu cuenta corriente o tu cuenta de nómina hacia tu cuenta de ahorros, sin importar en absoluto lo extremadamente bajo que sea el monto en pesos, califica sin problema como actividad voluntaria del cliente.

¿Qué sucede si mi saldo bancario exacto es de cero pesos durante varios meses seguidos? Si la cuenta permanece en ceros absolutos y sin presentar movimientos de ningún tipo, la entidad bancaria eventualmente procederá a cancelarla, saldarla o bloquearla de forma administrativa para simplemente depurar el espacio en sus bases de datos operativas.